Giriş

Gayrimenkullerin vergilendirilmesiyle ilgili yeni uygulamalar ve rayiç bedellerin artırılması, konut sahiplerinin yıllık ödemelerinde büyük değişiklikler doğuruyor. Uzman Mahfi Eğilmez, değerli konut vergisi ve yeni hesaplamalar nedeniyle vergi tutarlarında anormal artışlar olduğuna dikkat çekiyor:

“Bu uygulama iki açıdan yanlıştır: birincisi, böyle bir artış gerçekçi değildir, vergi mükellefleriyle devlet arasında sorunlar doğurabilir. İkincisi, aynı varlık üzerinden iki kez vergi alınması vergiciliğin temel ilkelerine aykırıdır.”

Gayrimenkul bir servet unsuru olarak üç kaynaktan vergilendiriliyor: servet ve transferler, gelir ve işlemler. Emlak vergisi bu kapsamın en tipik örneğidir ve belediye gelirleri için toplanır.

Mevcut Vergi Yapısı

Bir örnek üzerinden hesaplanan emlak vergisi şu şekilde: Ankara’da mesken değeri 10.000.000 lira olan bir kişi, muafiyet şartlarını taşımıyorsa (10.000.000 x 0,002) = 20.000 lira öder. Datça’daki 6.000.000 lira değerindeki yazlık için ise (6.000.000 x 0,002) = 12.000 lira ödenir; toplam 32.000 lira emlak vergisiyle birlikte taşınmaz kültür varlıklarının korunmasına katkı payı olan %10 (3.200 lira) eklenince toplam 35.200 lira oluşur.

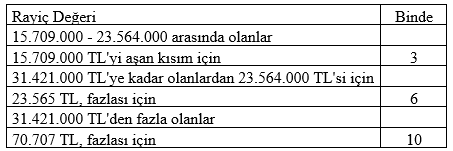

Son yıllarda uygulanmaya başlayan Değerli Konut Vergisi, belirli bir değerin üzerindeki konutlar için ek vergi getirir. 2025 yılı için belirlenen değer üst limiti 15.709.000 liradır. Tarife şu an için açıklanmıştır ve konutlar değerli konut vergisinden muafiyetli gösterilebilir.

Rayiç Bedeller ve 2026 Etkileri

2026 için rayiç bedellerinin beşe kat artırılması bekleniyor. Bu değişiklikler hesaplandığında Ankara’daki konutun rayiç değeri 50.000.000 lira, Datça’daki konut ise 30.000.000 lira olarak varsayılıyor. 2026 yılında değerli emlak vergisi istisnası yaklaşık 18.850.000 lira olarak öngörülürken, Ankara’daki konut için yaklaşık 90.000 lira değerli konut vergisi hesaplanır. Sonuç olarak 2025’te toplam 35.200 lira emlak vergisi ödeyen bu kişi 2026’da toplam vergi olarak yaklaşık 266.000 lira ödeyecek. 2025’te aynı varlıklar için toplam 35.200 lira emlak vergisi ödenirken 2026’da iki vergi toplamı 263.000 lira olacak. Böyle bir artışın tek bir yıl içinde bu kadar yüksek olması eleştirilirken, iki konut üzerinden verilen vergi artırımları toplum açısından sorunlar doğurabilir.

Bu durum iki açıdan eleştiriliyor: (1) Büyük artışlar açıklanabilir değildir ve vergi toplanmasını bozabilir; (2) aynı konudan iki kez vergi alınması vergicilik ilkelerine aykırı.

Blog yazısında şu öneriler sunuluyor: (1) Değerli konut vergisi tamamen kaldırılmalı; (2) Emlak vergisi oranları mevcut oranların dörtte birine düşürülsün; (3) Gayrimenkul alım satım vergisi de dörtte birine düşürülsün; (4) Değerli konut vergisinin kalkması halinde devlet gelirini emlak vergisi tahsilatından onda bir oranında genel bütçeye aktarma yapılmalı; (5) Servetler üzerinden başka bir vergi düşünülüyorsa beyan edilmeyen, gösterilmemiş servetler üzerinden alınması için servet bildirimi ve gider bildirimi sistemi yeniden getirilmelidir.

Bu öneriler olmadan rayiç bedeller üzerinden iki vergi uygulanırsa, vergi sistemi üzerinde olumsuz etkiler doğabilir. Yazı, Mahfi Eğilmez’in kişisel blogundan alınmıştır.

Yorumlar kapalı.